Instalación de repartidores de costes para la individualización de consumos de calefacción

La Estrategia de la Unión de la Energía de la Comisión Europea define la eficiencia energética como un principio vertebrador que implica a todas las actuaciones en materia de política energética, a la vez que analiza la eficiencia energética como una de las medidas más rentables y de mayor impacto para ahorrar costes, reducir importaciones, mejorar la competitividad y contribuir a la sostenibilidad medioambiental. Se convierte, de este modo, en un pilar central de la política energética europea y española.

Es por ello que, a través de la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, relativa a la eficiencia energética, por la que se modifican las Directivas 2009/125/CE y 2010/30/UE, y por la que se derogan las Directivas 2004/8/CE y 2006/32/CE, se creó un marco común para fomentar la eficiencia energética dentro de la Unión a la vez que se establecieron acciones concretas para alcanzar el considerable potencial de ahorro de energía.

La Directiva 2012/27/UE ha sido transpuesta a nuestro ordenamiento jurídico a través de diversas normas, entre otras, la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, por la que crea el sistema de obligaciones de eficiencia energética y el Fondo Nacional de Eficiencia Energética y el Real Decreto 56/2016, de 12 de febrero, por el que se establece el marco normativo en lo relativo a las auditorías energéticas, la acreditación de proveedores de servicios y auditores energéticos y la promoción de la eficiencia del suministro de energía.

El artículo 9 de la citada Directiva se refiere a los contadores. En concreto, el artículo 9.3 hacen referencia a la contabilización individualizada de los costes de calefacción, refrigeración y agua caliente sanitaria.

La Directiva (UE) 2018/2002 del Parlamento Europeo y del Consejo, de 11 de diciembre de 2018, por la que modifica la Directiva 2012/27/UE relativa a la eficiencia energética, en el contexto de la Unión de la Energía y de la Estrategia de la Unión Europea relativa a la calefacción y refrigeración, mantiene los elementos principales de la anterior Directiva a este respecto, reforzando los derechos mínimos de los consumidores a obtener información precisa, fiable, clara y puntual sobre su consumo de energía, e incorporando y aclarando determinados aspectos relacionados con la facturación.

Asimismo, la Directiva 2012/27/UE en su exposición de motivos recoge que la utilización de contadores individuales o de sistemas de imputación de costes de calefacción para la medición del consumo individual en edificios de pisos con suministro de calefacción urbana o calefacción central común resulta beneficiosa cuando los usuarios finales cuentan con medios de control de su propio consumo individual.

Si quieres leer la información completa sobre la Individualización de consumos de calefacción, puedes descargarla en la página oficial

Si estás obligado a instalar dispositivos para la individualización de consumos de calefacción, debes solicitar, al menos, un presupuesto gratuito y estandarizado, a un instalador homologado. El presupuesto determinará si la instalación es viable técnicamente y económicamente rentable.

¿Cuándo tengo obligación de realizar la instalación de equipos de contabilización individualizada?

1. Los titulares de las instalaciones térmicas existentes en los edificios a las que se refiere el artículo 2, siempre que sea técnicamente viable y económicamente rentable, deberán instalar contadores individuales que midan el consumo de energía térmica en las instalaciones de calefacción y refrigeración de cada consumidor en el intercambiador térmico o punto de entrega.

Estos contadores cumplirán con los requisitos establecidos en la regulación que afecta al Control metrológico del Estado, conforme a la normativa aplicable en su ámbito específico.

Solo para el caso de calefacción, cuando el uso de contadores individuales no sea técnicamente viable, los titulares deberán instalar repartidores de costes de calefacción si ello resulta técnicamente viable y económicamente rentable.

2. En los casos en los que la instalación de equipos de contabilización individualizada sea técnicamente viable y económicamente rentable, los usuarios finales de las citadas instalaciones térmicas deberán contar con los medios necesarios para el control de su propio consumo; bien de control manual o bien de control automático, tales como válvulas termostáticas en cada radiador, o válvulas de zona asociadas a termostato ambiente, entre otras.

3. Quedan excluidos del cumplimiento de las obligaciones anteriores los titulares de las instalaciones térmicas determinadas en el anexo I, bien por su inviabilidad técnica o, en el caso de calefacción, por su ubicación en determinadas zonas climáticas.

4. Cuando se suministre calefacción o refrigeración a un edificio a partir de una fuente central que abastezca varios edificios o de una red urbana de calefacción o refrigeración, el titular de la red del citado suministro instalará un contador en el intercambiador de calor o punto de entrega.

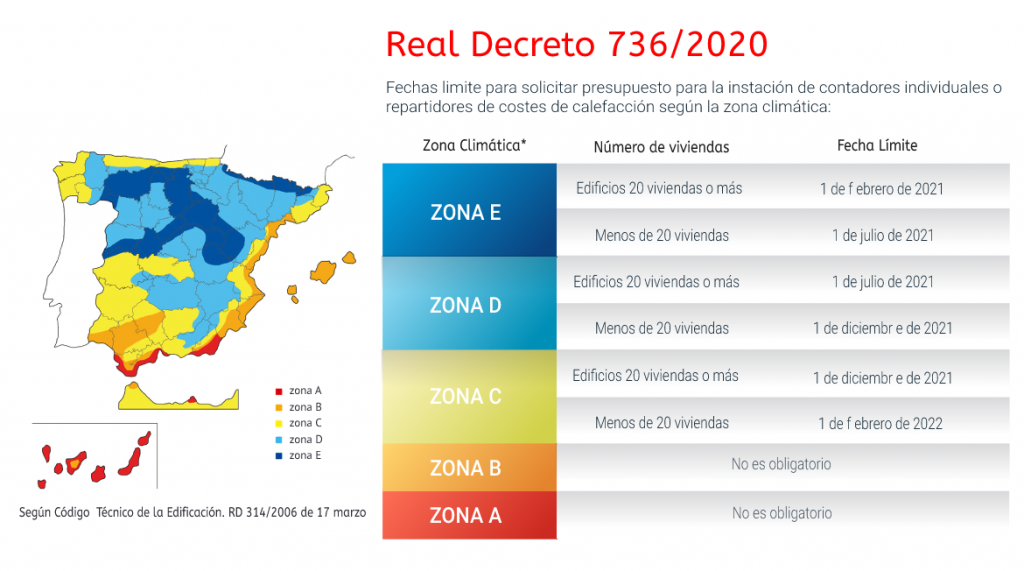

¿Cuál son los plazos para la instalación de equipos de lectura individualizada?

Las fechas límite para que los titulares cumplan con la obligación de obtener un presupuesto siguiendo el modelo establecido en el anexo III serán las siguientes, en función del uso, número de viviendas del edificio y de la zona climática en la que se sitúe el edificio, de las definidas en el Documento Básico de Ahorro de Energía de la Parte II del Código Técnico de la Edificación, aprobado por el Real Decreto 314/2006, de 17 de marzo:

a) 1 de febrero de 2021 para edificios de uso diferente al de vivienda y, en la zona climática E, para edificios de 20 o más viviendas.

b) 1 de julio de 2021 en la zona climática E, para edificios de menos de 20 viviendas, y en la zona climática D, para edificios de 20 o más viviendas.

c) 1 de diciembre de 2021 en la zona climática D, para edificios de menos de 20 viviendas, y en la zona climática C, para edificios de 20 o más viviendas.

d) 1 de febrero de 2022 en la zona climática C, para edificios de menos de 20 viviendas.

Determinación de la viabilidad técnica y rentabilidad económica de la instalación de equipos para la individualización de consumos de calefacción

1. A los efectos de determinar si una instalación se encuentra dentro de las exclusiones recogidas en el anexo I, la empresa que realiza el mantenimiento de la instalación térmica centralizada deberá asesorar, tal y como recoge la IT3.4.4 del RITE, a los titulares de la misma sobre su posible exclusión de la obligación de instalar equipos de contabilización individualizada, tanto por inviabilidad técnica, como por su ubicación geográfica.

2. Cuando la instalación esté exceptuada, la empresa mantenedora deberá emitir gratuitamente un certificado siguiendo el formato del anexo II y los titulares de la instalación lo deberán presentar ante el órgano competente de su Comunidad Autónoma junto con la declaración responsable del anexo V, de acuerdo con lo indicado en el artículo 7. En caso contrario, los titulares de la instalación centralizada de calefacción tendrán la obligación de solicitar, al menos, un presupuesto estandarizado que permita cumplir con los requisitos de este real decreto.

El presupuesto citado en el párrafo anterior se solicitará a alguna de las empresas instaladoras habilitadas de acuerdo con el RITE, y su emisión será gratuita.

Dicho presupuesto se ajustará necesariamente al modelo del anexo III y deberá cumplir con el siguiente contenido:

a) Deberá incluir información sobre los costes reales de la instalación de los sistemas de contabilización individual y obras anejas necesarios para cumplir con la obligación establecida por la Directiva 2012/27/UE, así como el coste correspondiente a la lectura, gestión y liquidación de los consumos.

b) Deberá concluir, positiva o negativamente, sobre la viabilidad técnica y rentabilidad económica de la instalación de un sistema de contabilización individualizada de los referidos en el apartado primero del artículo 3, esto es, contadores individuales o, cuando así proceda para el caso de calefacción, repartidores de costes de calefacción.

c) En el caso de resultar negativa dicha valoración de la viabilidad técnica y rentabilidad económica, los titulares de la instalación deberán presentar el presupuesto del anexo III ante el órgano competente de su Comunidad Autónoma junto con la declaración responsable del anexo V, de acuerdo con lo indicado en el artículo 7.

d) En el caso de resultar positiva dicha valoración de la viabilidad técnica y rentabilidad económica, el presupuesto deberá incluir el periodo estimado de recuperación de la inversión de la instalación de sistemas de contabilización individualizada.

e) No podrán incluirse cláusulas distintas a las previstas en el modelo de presupuesto contenido en el anexo III.

3. Se considerará que la instalación de sistemas de contabilización individualizada es económicamente rentable, cuando el periodo estimado de recuperación de la inversión, calculado en el presupuesto referido en el apartado segundo del presente artículo, sea inferior al número de años de retorno de la inversión fijado en el apartado 2.4 del anexo III.

4. Si el resultado de este presupuesto, en los términos referidos, acredita la viabilidad técnica y rentabilidad económica, el titular deberá proceder a la instalación de los sistemas de contabilización individualizada en un plazo máximo de quince meses a contar desde las fechas previstas en la disposición transitoria única.

Para llevar a cabo esta instalación, el titular podrá voluntariamente aceptar el citado presupuesto, donde se recogen las inversiones necesarias para cumplir con el presente real decreto, o alternativamente aceptar otros presupuestos con las condiciones de régimen de venta, pago a plazos o alquiler o actuaciones complementarias a los requisitos mínimos establecidos en este real decreto que estime oportuno. Estos últimos presupuestos, no tendrán que seguir el formato del anexo III. El instalador deberá informar expresamente al titular por escrito de que las actuaciones contenidas en los presupuestos distintos a los regulados en el citado anexo III exceden, en su caso, de los requisitos mínimos de cumplimiento recogidos en el presente real decreto.

5. A la finalización de los trabajos de la instalación de los equipos de contabilización, la empresa instaladora, entregará a los titulares de la instalación una memoria técnica con la información relevante sobre los equipos instalados (identificación de los sistemas instalados, parámetros de ajuste utilizados, etc.).

Si necesitas más información, no dudes en escribirnos y solicitar un presupuesto